新闻详情

2024年08月房地产市场趋势洞察

发布时间:

2024-09-27

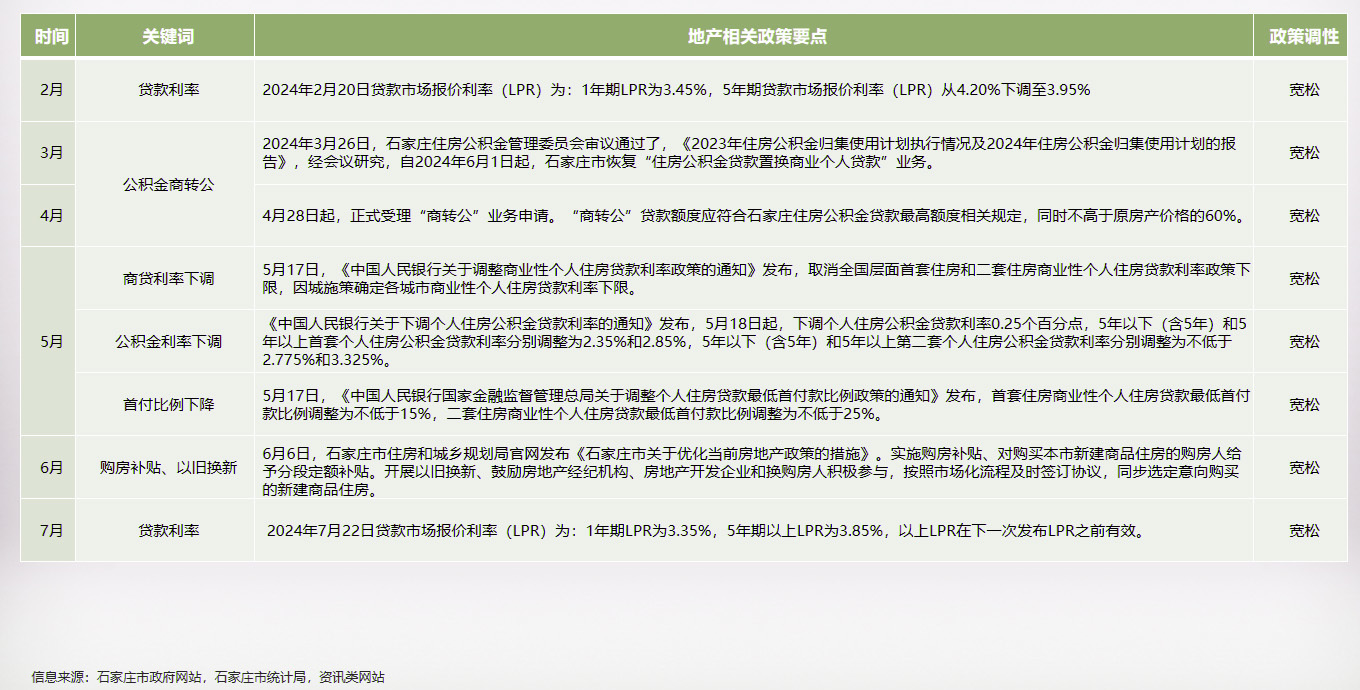

2023年度土地供求

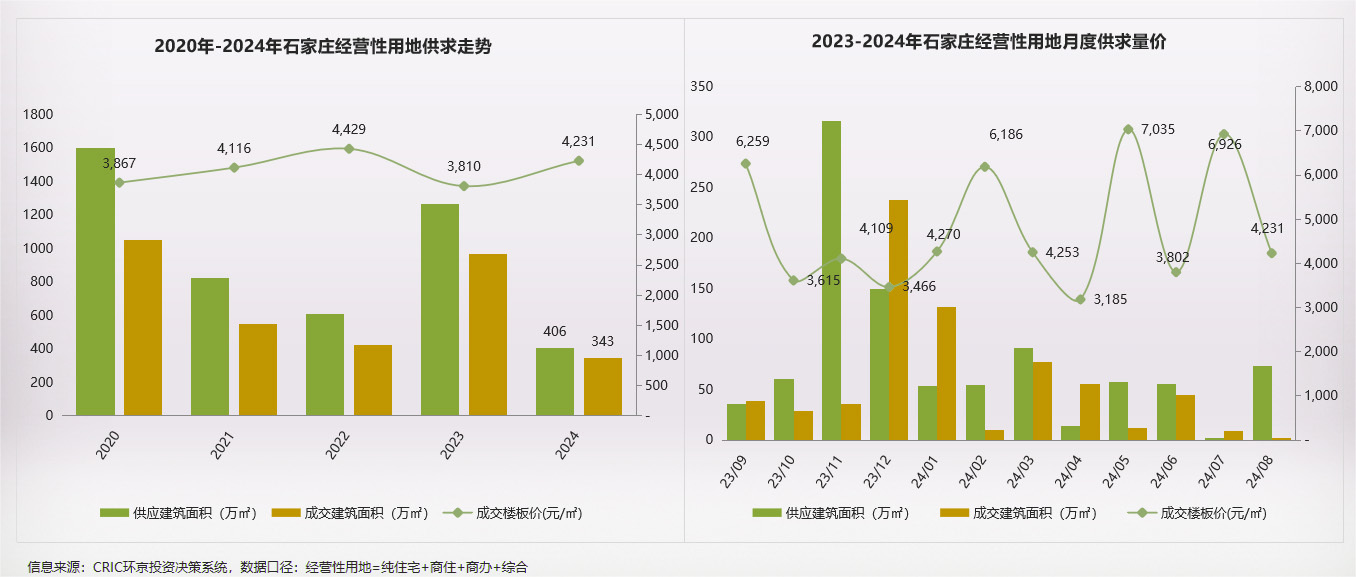

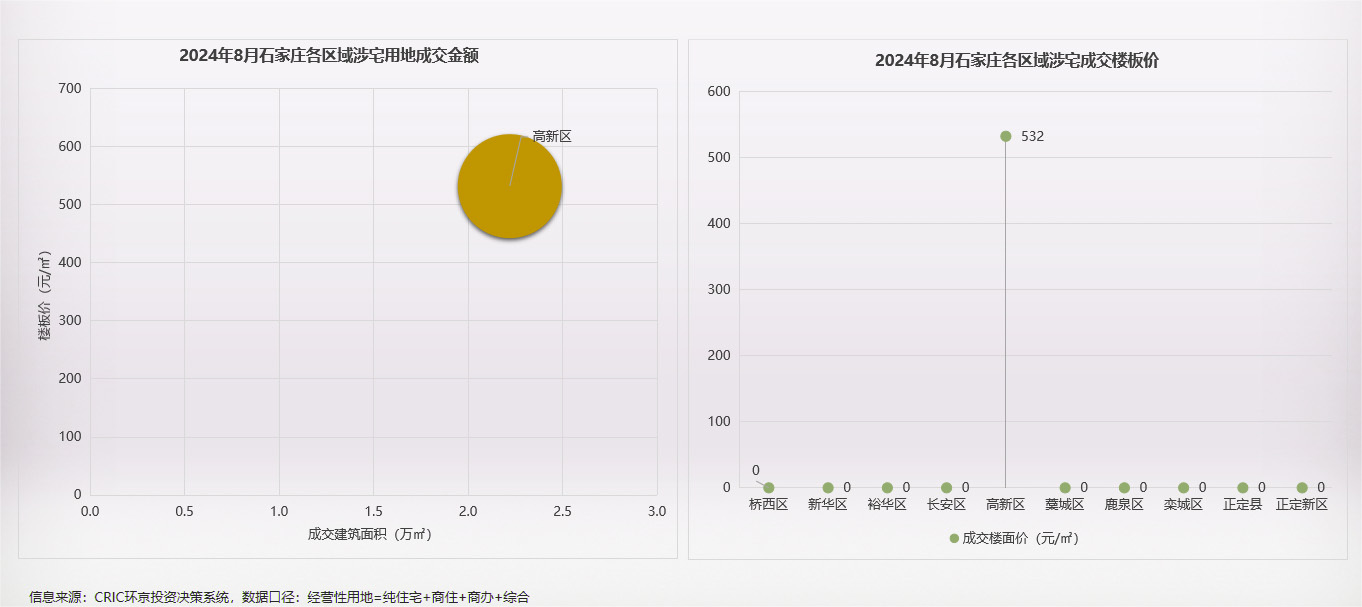

在2024年8月,土地市场呈现出显著的波动趋势。经营性用地的供应面积大幅跃升至73万㎡,与上月相比,实现了惊人的3189%的环比上涨,显示出市场供应端的积极扩张态势。然而,在成交端,情况则截然相反,成交建筑面积仅为2万㎡,环比下降了76%,这一数据反映了市场需求在短期内可能遭遇了一定的抑制或观望情绪。

成交金额方面,本月约为0.12亿元,虽然具体数额受成交面积大幅减少的影响而有所下滑,但这一数字仍在一定程度上揭示了市场交易的活跃度。值得注意的是,成交楼板价降至4231元/㎡,环比下降了39%,这可能意味着开发商在当前市场环境下对土地价值的评估更为谨慎,或是市场竞争格局有所变化,导致土地成交价格出现较大幅度的调整。

月度供求分析

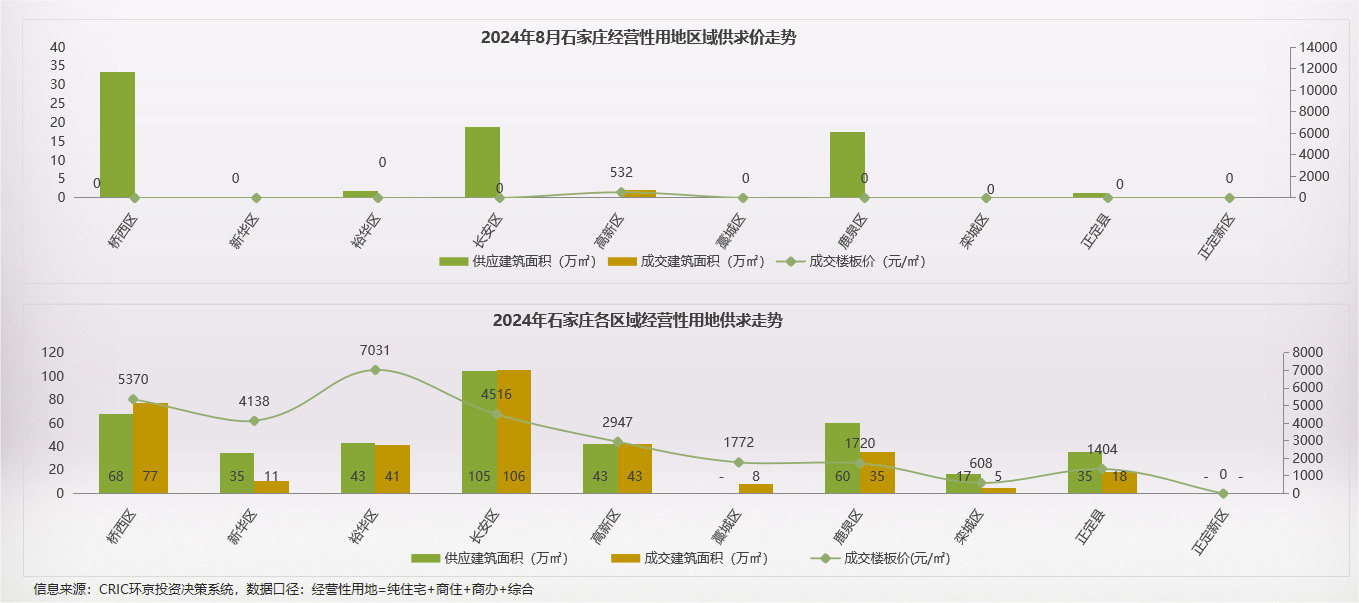

8月,土地市场供应了12宗经营用地,结构呈现多元化,包括4宗专注于商业服务的商服用地以及8宗面向住宅开发的住宅类用地。然而,在成交方面,本月仅有两宗经营用地成功交易,且均为位于高新区、具有商业服务功能的商服用地,这反映出当前市场对于住宅类用地的态度相对保守,而商服用地可能因特定区域发展或政策引导而有所活跃。

从年度成交的宏观视角来看,长安区以106万㎡的成交建筑面积领跑,展现出其在房地产市场中的强劲吸引力和活跃度。紧随其后的是桥西区,其成交建面也达到了77万㎡,显示出这两个区域在年度土地交易中的重要地位和市场认可度。这一数据对比不仅揭示了各区域的发展差异,也为未来土地市场的走向提供了一定的参考。

月度区域供求

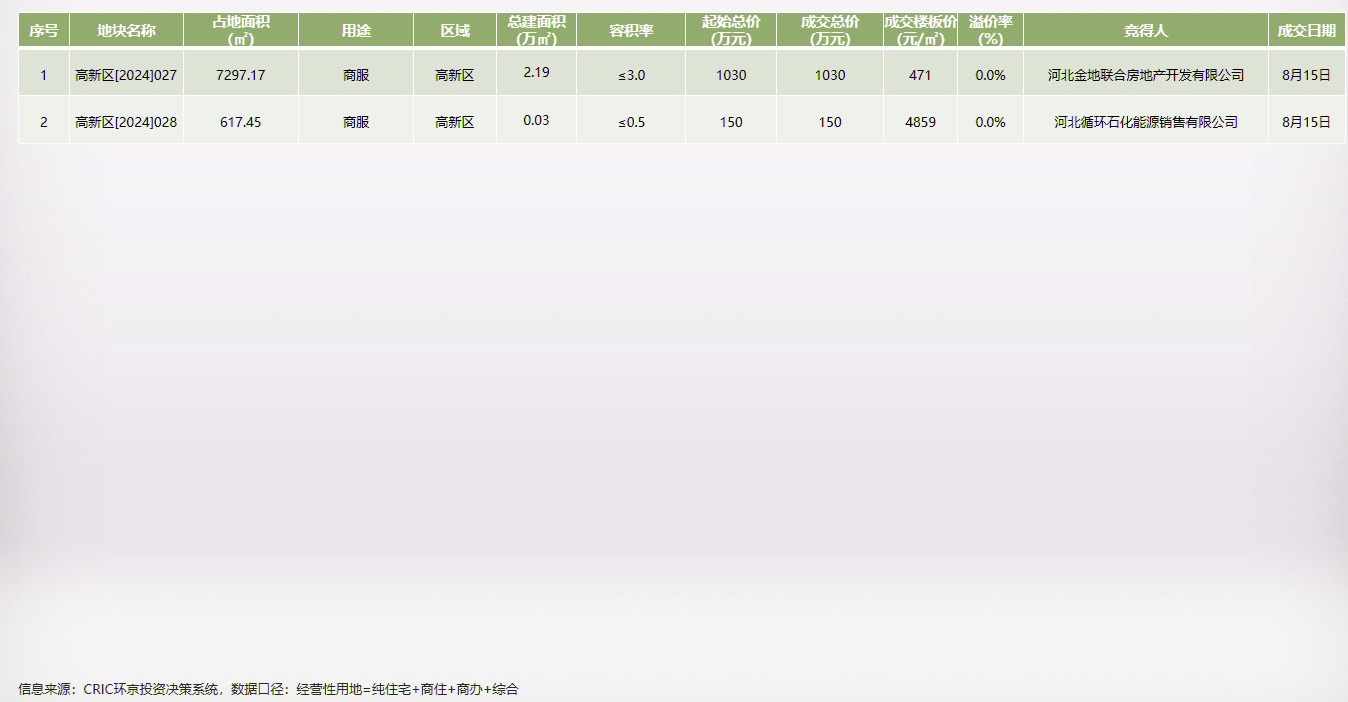

8月土地市场成交活跃度有限,仅成功达成2宗地块的交易,且这两宗地块均为商服用地,用途聚焦于商业服务领域。值得一提的是,这两宗地块均坐落于高新区,这一区域凭借其独特的地理位置、政策优势及产业基础,成为了本月商服用地交易的主要集中地,进一步凸显了高新区在商业服务领域的潜力和市场吸引力。

月度成交明细

2024年度住宅供求

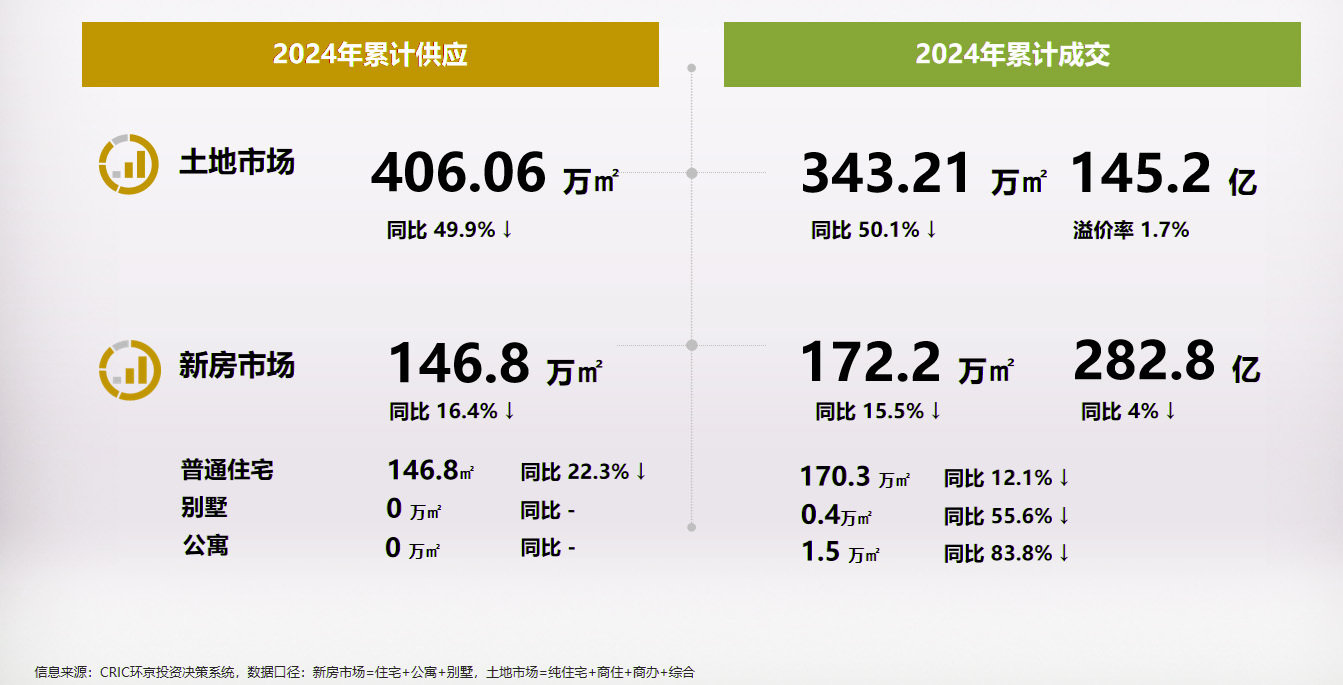

2024年,石家庄市商品住宅市场表现稳健,全年累计供应面积达147万㎡,而市场需求更为旺盛,成交面积达到171万㎡,显示出一定的供需缺口。成交均价稳定在16473元/㎡,反映出市场价格的坚实支撑。全年成交金额约281亿元,彰显了商品住宅市场的庞大交易量和资金活跃度。

在区域分布上,老城四区成为市场的核心驱动力,其供求规模在全市范围内占据显著比例。具体而言,供应方面,老城四区占比高达90%,是全市商品住宅供应的主要来源;而在成交端,这一比例略降至78%,但仍保持绝对优势,说明老城四区不仅供应充足,而且深受购房者青睐。

进一步细化到具体区域,长安区在老城四区中脱颖而出,无论是供应还是成交规模均位居首位。供应占比达到36%,显示出长安区作为城市发展重心的地位;同时,成交占比也高达34%,表明该区域商品住宅的市场需求极为旺盛,供需两端均展现出强劲的活力。

商品住宅月度供求

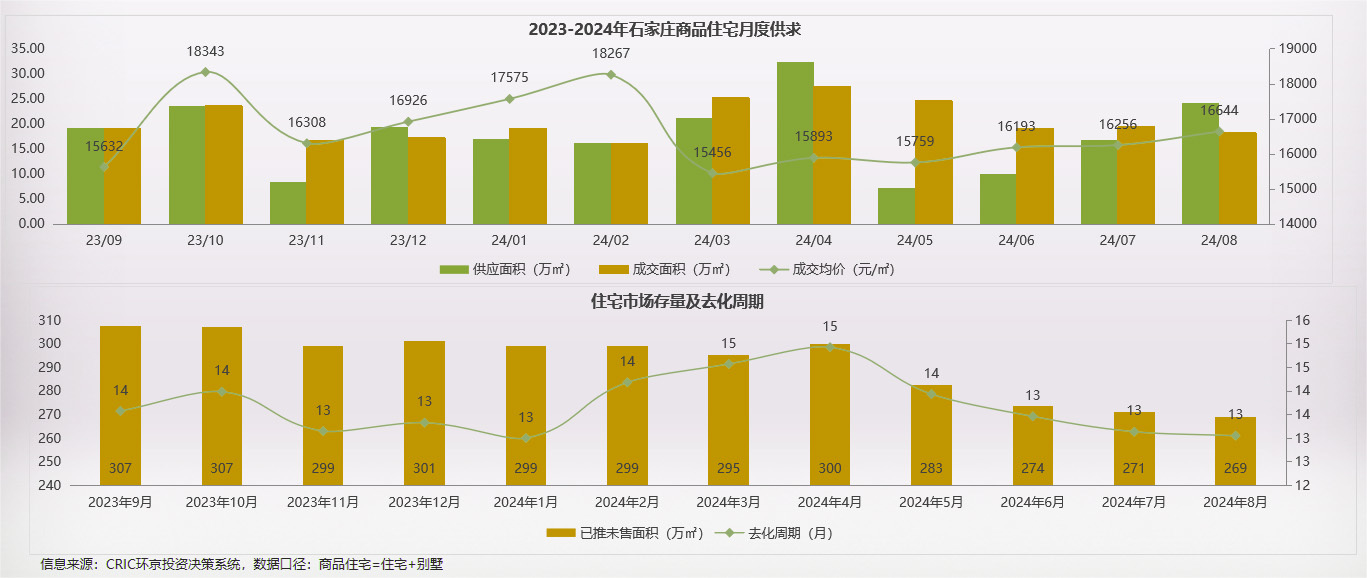

8月,尽管适逢七夕营销节点,市场积极响应,推盘节奏显著加快,推动整体供应规模持续回升,但需求端却显得较为平淡,市场未能充分借势提振,导致整体市场表现呈现出量价齐降的态势。具体而言,本月供应量环比上涨了43.3%,显示出开发商加速入市的决心;然而,成交量却出现了6.3%的环比下降,反映出购房者在当前市场环境下的观望情绪较浓。与此同时,成交均价环比上涨了2.4%,这一微涨或许与部分优质项目入市或高端产品占比提升有关,但并未能带动市场整体回暖。

截至本月末,从狭义库存量来看,约为269万㎡,结合近12个月的平均成交量进行估算,预计未来的去化周期约为13个月。这一去化周期处于相对合理的范围内,既不过于紧张也不显冗长,为市场保持平稳发展提供了良好的缓冲空间。尽管如此,开发商仍需密切关注市场动态,灵活调整销售策略,以应对可能的市场变化。

商品住宅月度区域供求

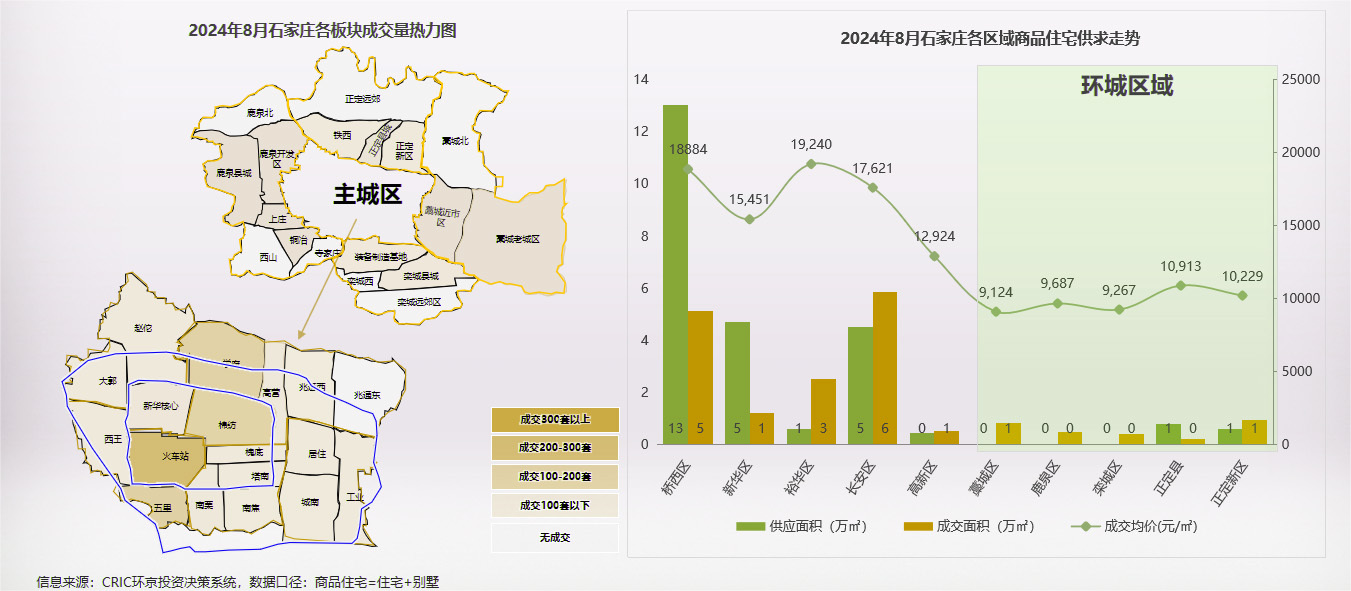

8月,商品住宅市场区域分化明显,主城五区凭借其成熟的配套设施和丰富的资源,持续保持较高热度,成交占比高达约84%,成为市场成交的主力军。其中,长安区作为传统热门区域,去化规模继续保持在高位,成交量占比约32%,显示出其强大的市场吸引力和稳定的购房需求。

与此同时,环城区域中的正定新区和藁城区也展现出不俗的表现,本月成交占比各达到5%,这两个区域凭借政策扶持、发展潜力大等优势,逐渐吸引了购房者的目光,成为市场的新亮点。

在价格方面,裕华区凭借其优越的地理位置、完善的商业配套和优质的教育资源,以19240元/㎡的均价领跑各区,成为价格高地。这一价格水平不仅反映了裕华区的价值所在,也体现了购房者对高品质生活的追求。

具体到板块层面,火车站板块凭借其便捷的交通条件和丰富的商业资源,本月成交了214套商品住宅,位居各板块之首,显示出该板块强大的市场吸引力和活跃度。紧随其后的是棉纺板块,成交了196套,该板块依托其深厚的产业基础和不断完善的居住环境,也赢得了购房者的青睐。

商品住宅月度成交排行榜

8月,房地产市场销售竞争激烈,销售金额前三甲项目分别为城发投云和赋、城发投·瑞晟府以及保利天珺,这三个项目凭借其卓越的产品品质、优越的地理位置及有效的营销策略,成功脱颖而出,引领市场潮流。值得注意的是,在TOP10项目中,品牌项目占据了6席,显示出品牌房企在市场竞争中的强大实力和品牌影响力。

进一步观察全年数据,2024年TOP10项目累计销售金额达到了惊人的126.88亿元,这一数字不仅彰显了市场整体的活跃度和购买力,也反映了优质项目对市场的强大吸引力。其中,城发投云和赋项目以30.27亿元的成交金额稳居榜首,其卓越的市场表现不仅为项目本身赢得了良好的口碑,也为整个行业树立了标杆。这一成绩不仅是对项目团队辛勤付出的肯定,更是对城发投品牌实力和市场认可度的有力证明。

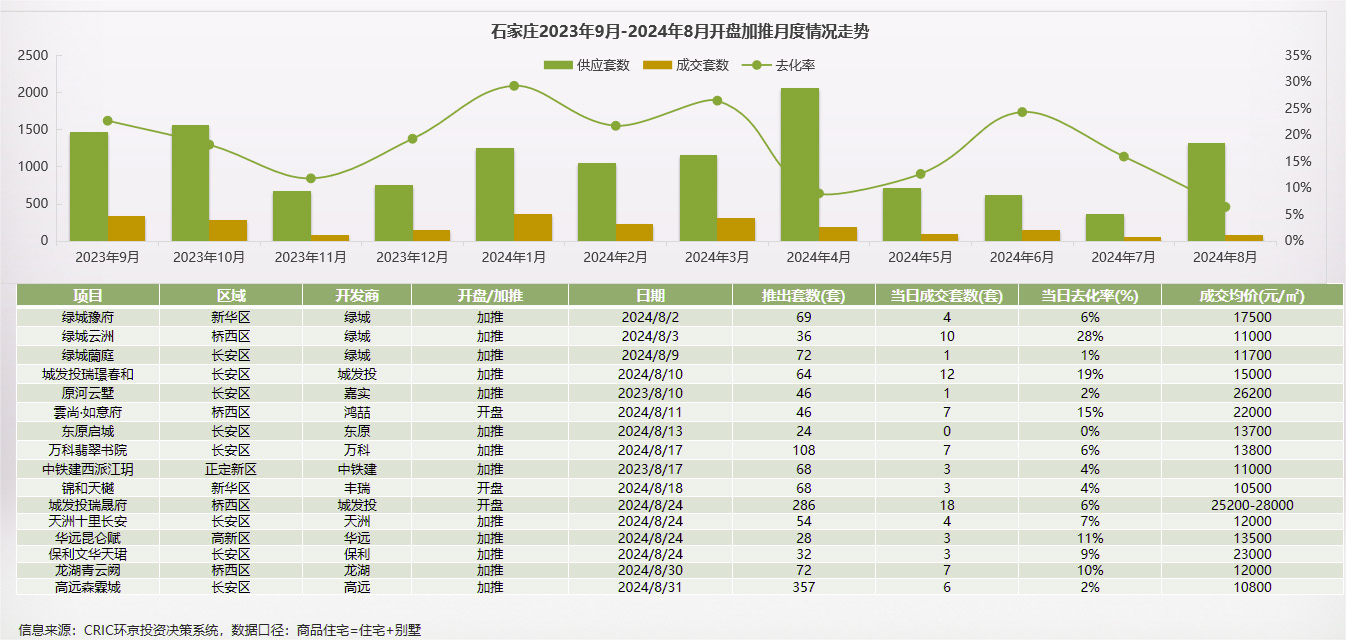

商品住宅重点项目月度推售

8月,房地产市场迎来了一波新的供应潮,共有14个重点项目相继推盘供货,为市场注入了新鲜血液。然而,尽管供应量有所增加,但当日整体去化率却仅约为6%,显示出当前市场环境下购房者的谨慎态度以及市场需求的相对疲软。这一数据反映了当前房地产市场面临的挑战,包括购房者信心不足、市场观望情绪浓厚以及部分项目定价与市场接受度存在偏差等问题。因此,开发商在后续推盘过程中,需要更加精准地把握市场需求,制定合理的定价策略,并加强营销推广力度,以吸引更多购房者入市。

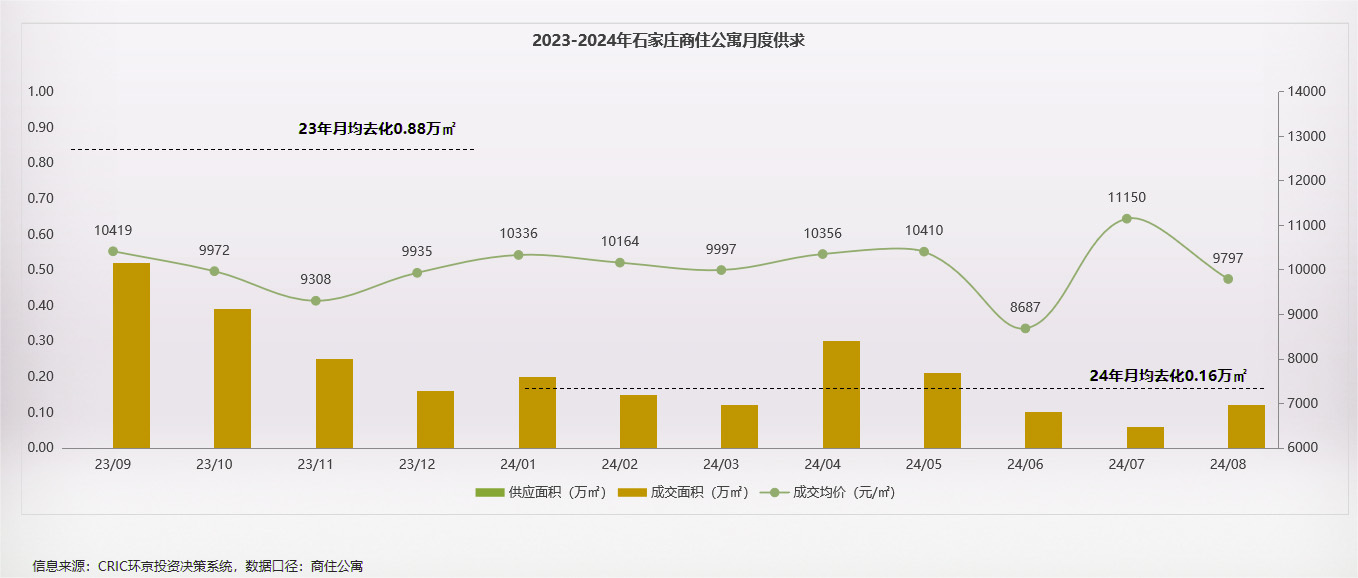

商住公寓月度供求

8月,公寓市场呈现出一种静谧而复杂的态势,本月内暂无新项目推盘入市,市场供应端显得相对沉寂。与此同时,量价齐降的现象尤为明显,尽管成交面积在数据上实现了环比上涨100%的显著增长,但这主要归因于前月基数较低,实际上市场整体仍处于低位运行状态,成交活跃度远低于去年同期的平均水平。

在价格方面,公寓市场的成交均价环比下降了12%,这一降幅不仅反映了当前市场需求的疲软,也可能与部分项目为促进成交而采取的降价策略有关。整体来看,公寓市场面临着较大的下行压力,开发商和投资者需保持谨慎态度,密切关注市场动态,灵活调整策略以应对市场变化。

商住公寓月度成交排行榜

8月,在相对平静的房地产市场中,中房·卓越府项目凭借其独特的市场定位和精准的销售策略,以0.08亿元的成交金额脱颖而出,位居当月销售额排行首位,展现了该项目在市场中的强劲竞争力和良好口碑。

进一步观察,本月TOP10项目的累计销售额共计达到0.12亿元,虽然整体数额相较于往月或去年同期有所减少,但在当前市场环境下,这一成绩仍显得难能可贵。它反映了即使在市场调整期,仍有一部分优质项目能够凭借自身实力吸引购房者关注,实现销售业绩的稳步增长。

对于中房·卓越府项目而言,其成功不仅在于产品的卓越品质,更在于对市场趋势的敏锐洞察和精准把握。未来,该项目有望继续保持领先地位,为市场带来更多惊喜。同时,其他项目也应积极学习借鉴其成功经验,共同推动房地产市场的健康发展。

房企月度排行榜

8月,在房企销售榜单中,城发投凭借8亿元的成交金额强势登顶,展现出其在市场中的领先地位。紧随其后的是保利和中海,两大品牌房企凭借丰富的项目资源和深厚的市场底蕴,分别位列第二和第三,进一步巩固了市场格局。值得注意的是,本月TOP10房企中,品牌房企占据了6席,显示出品牌房企在市场竞争中的强大实力和影响力。此外,进入TOP10的门槛也相对较高,达到了0.48亿元的成交额,体现了市场竞争的激烈程度。

转观2024年累计排行,城发投以66.76亿元的巨额成交金额稳居榜首,其稳健的市场表现和持续的销售动力令人瞩目。保利则以超过63亿元的成交金额紧随其后,位列第二,与城发投共同构成了市场的双巨头。在年度TOP10榜单中,品牌房企依然占据主导地位,占据了5席,彰显了品牌房企在年度销售中的中流砥柱作用。同时,年度TOP10的成交额门槛提升至了4.91亿元,相比月度门槛有了显著提升,反映出年度销售竞争的更为激烈和残酷。

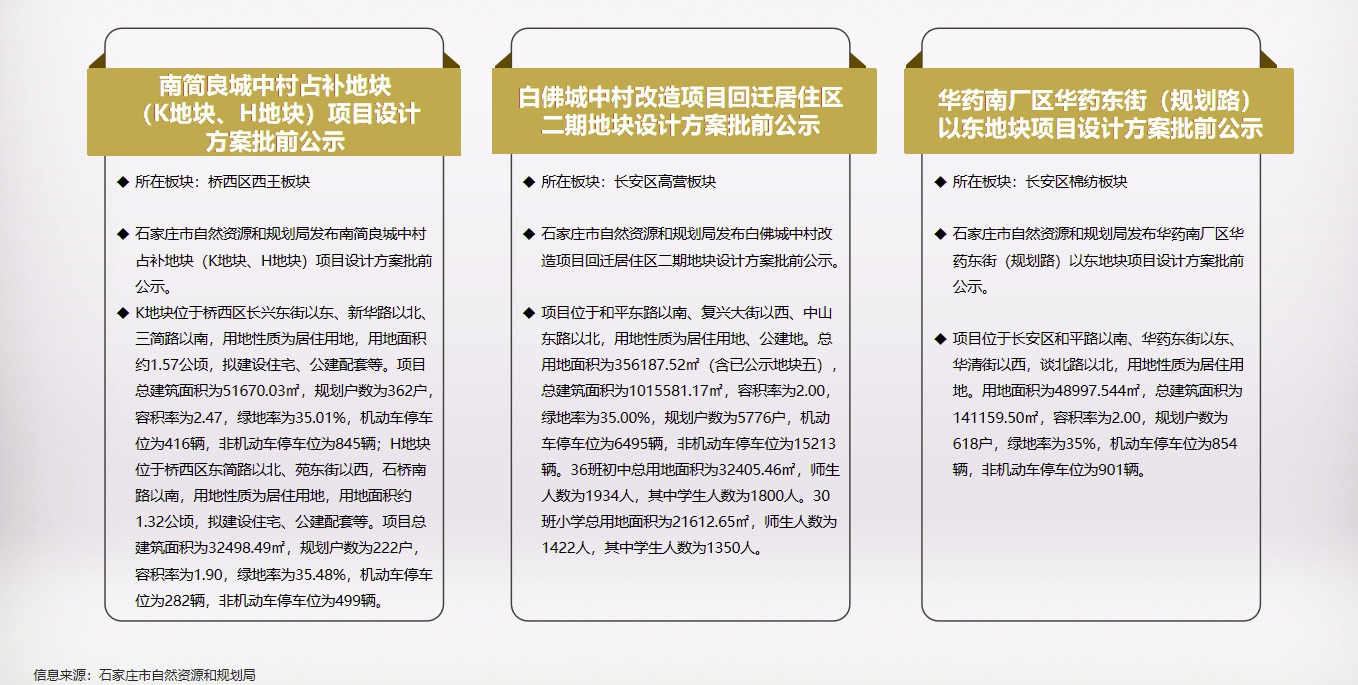

房企动态

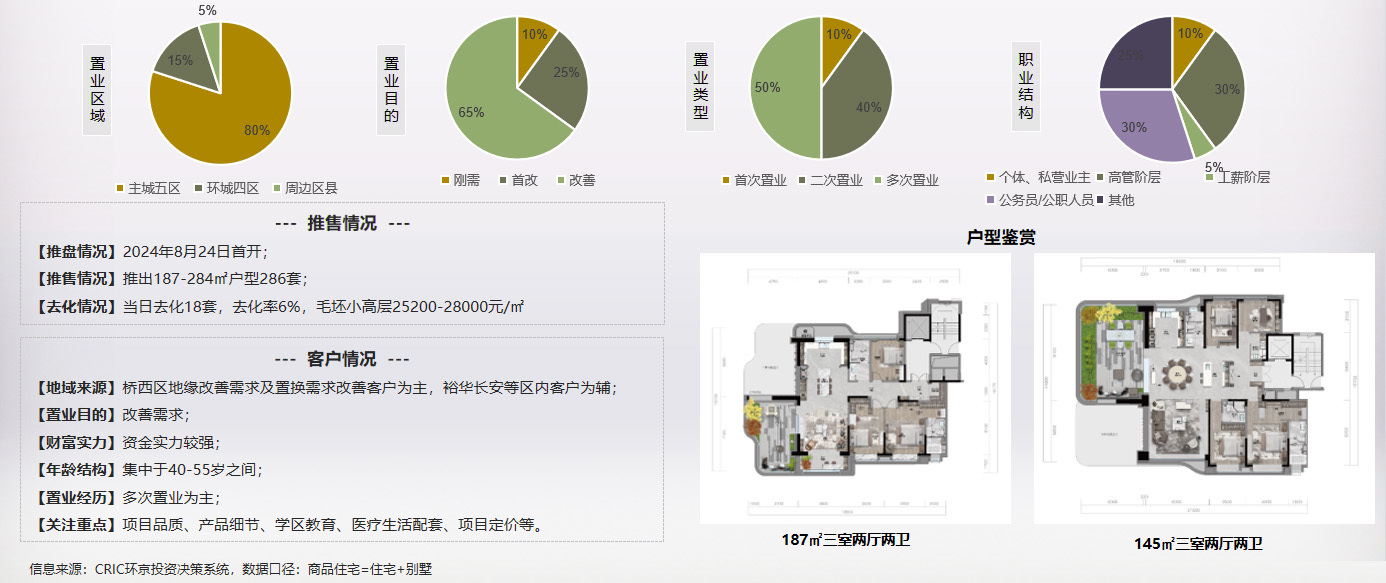

典型项目推荐-基本信息

典型项目推荐-客群概况

供销情况综述:该项目坐落于桥西区核心区域,原为电视机厂改造地块,精准定位为城市豪宅改善项目,旨在打造高品质生活空间。项目地理位置优越,紧邻裕华路、平安大街等城市主干道,交通网络四通八达,1公里范围内轻松接驳地铁1号线及2号线,为居民出行提供了极大便利。此外,周边生活配套设施成熟度高,满足居民日常所需,营造了便捷舒适的生活氛围。

项目于2024年4月28日正式发布案名并开放城市展厅,吸引了众多关注目光。经过精心筹备,8月20日项目8#楼顺利取得预售许可证,随后于8月24日盛大开盘。开盘当日,项目推出了包括2栋20层高层住宅和6栋16-17层小高层在内的多种户型,面积段覆盖187-284㎡,共计286套房源,旨在满足不同客户的改善型居住需求。然而,尽管项目定价合理,均价在25200-28000元/㎡之间,但由于缺乏景观示范区及样板间展示,加之竞品区域内中海峯叁号院等品牌项目在品牌影响力、双学区价值等方面的优势对比,项目首开去化率仅达到6%,市场表现未达预期,首开效果并不理想。

面对当前市场形势,项目方需积极调整营销策略,加强产品展示与体验,提升品牌认知度与影响力,同时深入挖掘项目独特卖点,以吸引更多潜在客户的关注与认可,从而推动后续销售工作的顺利进行。

Copyright © 2022 河北万汇房地产资产评估有限公司